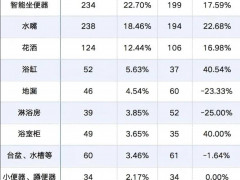

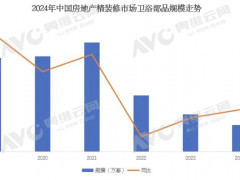

佰世越《2025年中国卫浴市场研究》显示,2024年中国卫浴市场整体销额同比下滑6.4%,品类表现分化显著:五金类(水龙头、花洒)跌幅5%,受益于花洒技术升级(如置物平台、恒温功能)的替换需求;陶瓷洁具(马桶、面盆)下滑超8%,智能马桶首次出现负增长;浴缸受高端酒店投资降温影响跌4%,淋浴房因新房交付锐减跌7%;浴室柜仅下滑3%,抗跌性主要来自一二线旧改需求释放及智能化(LED防雾镜柜)、定制化升级。轻智能马桶(不具备清洗水嘴)逆势增长,驱动因素包括消费降级下功能实用、价格适中的定位,以及连锁经济型酒店批量采购。未来五年市场预计以3.5%复合增速缓慢复苏,2025年或继续探底,2026年起逐步回暖。增长核心转向智能化升级与存量房翻新:智能技术向适老(生物感应、健康监测)和医疗级(灭菌)深化,轻智能产品持续下沉三四线;3C认证强制实施将加速淘汰低端产能。翻新市场方面,政府“以旧换新”补贴及保障房项目刺激需求,紧凑型、功能化产品(如迷你浴缸、薄型浴室柜)有望受益。

粤公网安备 44030402000745号

粤公网安备 44030402000745号